志高机械居品有钻机、螺杆机两大类,应用于矿山拓荒、工程缔造等领域,2021年至2023年营收鸿沟先降后升的情况下,净利润近年增长,从6694万元莳植到1.04亿元。

挖贝辩论院通过对志高机械招股书、一轮问询复兴进行研读,发现存几个荒芜义的风光:

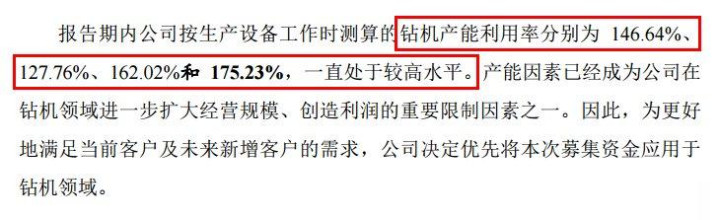

一是公司收入占比过半、毛利孝顺占七成的钻机居品辘集多年“超负荷”产销,产能操纵率最高达到175%。与此同期,2022年应收账款余额翻番。另外,IPO新增产能缔造期为两年,这意味志高机械超负荷分娩还要至少看护2年以上,加上叙述期3年超负荷分娩,意味着公司超负荷分娩进步5年。

二是公司IPO后再次融资需求十分浓烈。据了解,这次IPO募资总和为5.36亿元,其中4.29亿元假想用于钻机扩产。与此同期,公司当今资金链十分垂死,实现2023年末公司货币资金1.33亿元而短期借款1.84亿元,一朝新产能投产,公司配套资金会增多,进一步加大资金压力。

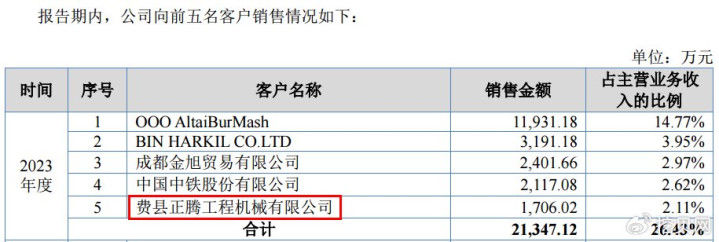

三是志高机械流露称公司是细分领域国内前三,却有“县级”企业参加前五大客户。

一边超负荷产销一边应收账款高企

志高机械在一轮复兴中流露称,2021年至2024年上半年钻机产能操纵率分别为146.64%、127.76%、162.02%和175.23%,同期公司2021年至2023年产销率在97%至129%。这意味着公司钻机居品多年处于“超负荷”分娩情状,且所产钻机基本一谈销售出去。

且公司毛利率辘集走高,2021年至2023年钻机毛利率分别为29.55%、31.69%、33.96%。上述数据无疑告诉天下,公司钻机居品十分紧俏。但问题又来了,招股书显露,外汇配资该公司2022年应收账款暴涨,从上年的4928万元增至往时的1.04亿元。该款居品是公司第一大居品,往时销售收入占公司总营收的一半阁下。

IPO募资5亿元扩产后钻机产能或仍不够

志高机械流露称,2021年至2024年上半年公司钻机居品的产量分别为1650台、1027台、1344台和843台,联结同期产能操纵率数据估算,公司钻机年产能简短在800台至1150台之间。

公司这次假想IPO募资5.36亿元,其中4.29亿元假想用于钻机扩产,新增产能300台。联结上述估算数据,扩产后公司钻机年产能最高达到1450万台,和2021年1650台产量、2024年上半年843台产量比较,产能仍然不够。

另外从资金面看,志高机械实现2023年末账上货币资金1.33亿元而短期借款达到1.84亿元。后续新增产能后公司各项运营本钱将增大,或将带来更大的资金压力。

细分领域国内前三,县级企业踏进前五大客户

笔据招股书流露,志高机械是螺杆机和钻机细分领域排国内前三的企业。按销售形式分别,经销收入占好像阁下,直销收入占两成阁下。

不外从公司2023年前五大客户来看,一家“县级”客户参加名单,是经销商费县正腾工程机械有限公司。

(截图自:志高机械招股书陈述稿)

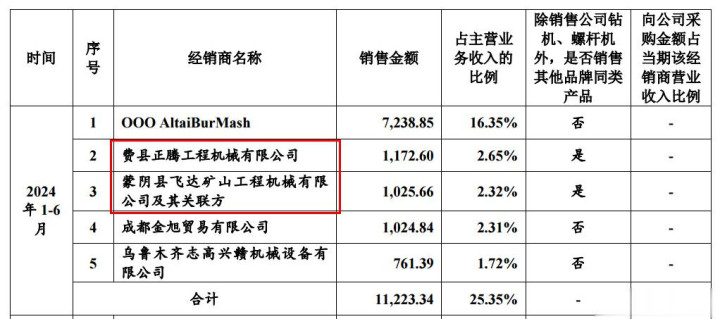

再从经销形式看,公司在一轮复兴中流露的2024年上半年前五大经销商中,排第二、第三的经销商均为“县级”客户:费县正腾工程机械有限公司、蒙阴县飞达矿山工程机械有限公司偏激联系方。贵府显露,费县、蒙阴县均隶属山东省临沂市。

招股书中,志高机械列举了4家同业业可比公司,这些公司前五大客户中未出现“县级”客户。友商鑫磊股份的事迹鸿沟、经销收入占比与志高机械无显明差距,该公司2023年前五大客户的4家谈内客户中,3家是“省级”、1家是“市级”。