咱们可能恒久无法盈利。

这原本是港股18A篡改药企招股书中的一句套话,但说着说着就带上了哭腔,因为无法盈利正在变成冰硬的实践。

能把国内营业化逻辑跑通的Biotech暂时不跨越两家,对外BD、国际营业化是仅剩的前程,以至于药明系行动地缘量度风向标,在生物安全法案中的气运走向是如斯抨击。

阛阓对Biotech恒久不盈利、恒久在融资,照旧感到厌倦。智翔金泰2024Q1营收6330元,投资者不错假装不懂其篡改口头,把“不如村口小卖部”的梗,阴阳怪气玩上一年。荣昌生物在港沪IPO两次,募资净额63亿元,烧光后又准备定增募资25.5亿元,却看不到盈利的但愿。

荣昌生物本年1月暗示营业化将握续带来一定例模的现款流,但没什么用,2024Q1耗损3.49亿元,营收3.3亿元,还不成掩饰3.31亿元的研发用度。

篡改药这一波反弹,是随从港股贝塔行情,枯竭内生能源。比拟之下,活在传统天下中的中证中药指数,受到事迹稳增+高股息推进,自2月5日低点以来累计反弹约25%。

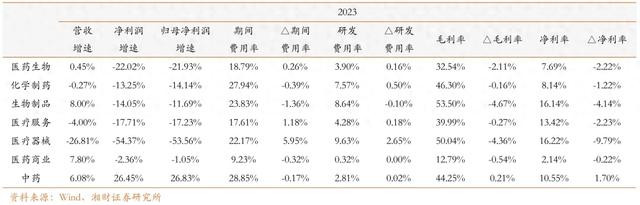

2023医药二级行业主要看法对比,中药轶群出众

01

中药强悍的深层原因

医药制造业握续不景气,但中药轶群出众。

2023 年医药制造业累计收入25205.7亿元,同比下跌3.7%;利润总和3473亿元,同比下跌15.1%;2024Q1医药制造业累计收入6082.7亿元,同比下跌2%;利润总和822.5亿元,同比下跌2.7%。

据中国医药企业贬责协会统计,在2023 年医药工业各子行业中,仅有中药饮片、中成药营业收入及利润均保握正增长,尤其中药饮片的营业收入、利润增速达到两位数。

据Wind、湘财证券数据,2023年中药事迹推崇最佳,医药二级子行业中,仅中药行业营收及归母净利润增速罢了双正增长,回去母净利润增速庞杂于营收增速。

篡改有毒,连中药沾上篡改也要疾苦。中药篡改药板块2023年营收、2024Q1营收及净利润同比出现负增长。而品牌中药、OTC私费属性强,疏浚受集采和反腐影响较小,2023年营收及净利润增速均达到两位数,2024Q1营收及净利润取得正增长。

2024Q1,受上年同期高基数以及成本端中药材价钱高潮影响,中药板块事迹增速有所放缓。据东吴证券统计,49家中药上市公司2024Q1收入、归母净利润、扣非归母净利润总和增速分别为2.71%、4.27%、5.53%,仍然稳如磐石。

跟着后续高基数效应削弱,中药企业营收及净利润增速有望连接上行。

与此同期,篡改药产业链(CXO)处于下行周期,22家CXO上市公司2024Q1营收、归母净利润、扣非归母净利润总和同比增速分别为-8.7%、-76.5%、-33.51%,短期看生物医药投融资景气度下行带来行业供给大于需求的问题,导致行业竞争加重,行业面对调换与整合。

中药强悍的深层原因,在于莫得丧失订价权。

2023年,中药行业是唯一罢了毛利率、净利率同比均有擢升的医药二级子行业,毛利率和净利率分别为44.25%和10.55%,同比提高0.21pct和1.7pct。

进入2024年,据国度统计局发布的4月份住户耗尽价钱指数,在种种商品及奇迹价钱单月同比变动情况中,中药以5.4%的同比涨幅位列第一。本年以来,中药价钱逐月环比上升,1-4月同比涨幅5.7%,而西药价钱发生通缩,1-4月同比跌幅0.5%。

咱们不错重温中药逻辑(4月14日《医药分成狂魔》):中药高股息钞票,具有分成高、现款流充沛、估值低、筹画通晓的特色,其底层逻辑在于:供给端详对可控,中药保护品种高出于分歧各自的势力范围,而且产物质命周期长,受益于老龄化增量逻辑;支付端价钱降幅有限,独家品种在集采中具有一定议价才调,部分OTC产物私费属性强;无需历久进行较高强度老本开支和研发干涉。

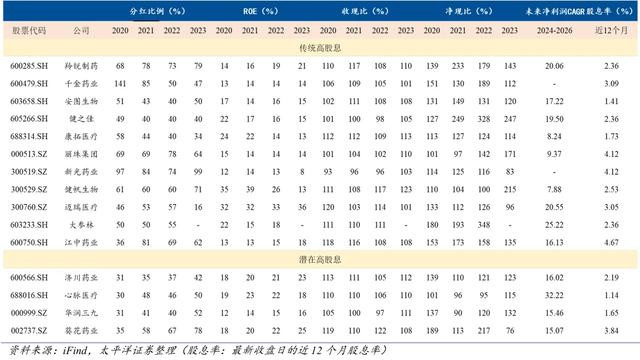

医药A股高股息板块方向梳理

太平洋证券对A股医药高股息名单进行梳理,分为传统高股息和潜在高股息,中药企业占比最高,多达7家(羚锐制药、江中药业、济川药业、华润三九、葵花药业、令嫒药业、新光药业),大部分事迹增长详情趣高,产物耗尽属性强,老本开支低。

中药板块仍处于估值低位,具有较高安全角落。戒指5月10日,中药板块PE(TTM举座法)约28.9倍,PB(LF)约 2.54倍;PE处于近十年来33.2%的分位数,PB处于近十年来10.2%的分位数。全阛阓范围最大、流动性最佳的中药ETF(560080),回绝性和高弹性兼备。5月14日,中药ETF(560080)高潮2.27%,涨幅高居全阛阓ETF第一位。跟着行情回暖,杠杆资金也运行偷偷借谈ETF布局中药板块,鑫牛配资4月中旬以来,中药ETF(560080)融资余额几近翻倍增长!

沪深往复所要求上市公司综觉得划未分拨利润、当期事迹等身分详情分成频次,并在具备条款的情况下增多分成频次,通晓投资者分成预期,中药企业高股息逻辑得到强化。场外布局能够定投也可热心中药ETF融合基金(A:501011;C:501012)。

02

最贫乏的时辰正在昔时

篡改药今天的气运,可能出乎悉数东谈主的预感。

据医药魔方数据,2023年中国篡改药企业通过名堂BD获取的首付款总和到达210.21亿元,初度跨越IPO渠谈募资总和,况兼是后者的近两倍。

这与3年前的情况变成显着反差。2020年,中国篡改药IPO募资总和达781.5亿元,为BD首付款总和的约13倍。

国际成为篡改药输血的最大开始,也成为篡改药营业化的福地。

和黄医药股价创出2年来新高,呋喹替尼好意思国营业化势如破竹,2023Q4销售1510万好意思元,2024Q1销售5490万好意思元。呋喹替尼在好意思订价18万元/盒,为国内售价的近24倍。

百济神州2024Q1事迹超预期,产物收入7.47亿好意思元,同比增长82%,其中,泽布替尼爬坡速率未减,2024Q1公共销售额4.89亿好意思元,环比增长18%(泽布替尼2023Q1公共销售额2.114亿好意思元,环比增长20%,2023Q2公共销售额3.08亿好意思元,环比增长46%,2023Q3公共销售额3.577亿好意思元,环比增长16%,2023Q4公共销售额4.13亿好意思元,环比增长15%)。

2024Q1,泽布替尼在好意思国销售额3.51亿好意思元,同比增长153%,在欧洲销售额6700万好意思元,同比增长243%,在中国销售额4.13亿东谈主民币,同比增长25.5%。泽布替尼的公共营业化各异事理深长。

再鼎医药2024Q1产物收入8710万好意思元,同比增长39%,环比增长32%,其中,艾加莫德销售额为1320万好意思元,是支持事迹的最大身分。中枢产物则乐2024Q1销售额为4550万好意思元,同比增长7%,环比增长10%,基本已摸到销售峰值。

国内篡改药企依靠单一中枢产物计策,难以保证事迹握续增长,因为产物质命周期过短,需要不休有新品顶上,变成篡改产物梯队。

不外,篡改药的环境也在角落改善。

昨日,证监会承诺CRO企业益诺念念科创板IPO注册,生物科技投融资有转暖迹象。益诺念念业务与昭衍新药近似,2022年触及使用磨练用猴业务的收入占主营收入的比重接近50%,主要客户包括恒瑞医药、礼新医药、石药集团、百利药业、皆鲁制药、君实生物、德琪医药、天士力。

昨晚发生两件大事。

一是好意思国4月中枢CPI同比降至3.6%,环比增速6个月来初度下跌,通胀降温,成心于生物科技投融资进一步转暖。

二是CXO春晚,《生物安全法案》(H.R.8333)举行听证会,获取好意思众议院监督与问责委员会投票通过,适宜预期,接下来将进入到众议院全体投票圭臬,况兼还需经由接洽院全体投票表决通过,才能由好意思国总统将其签署成为法律。

新版《生物安全法案》限制范围主要针对行政机构采购和资助的名堂。据众议院监督和问责委员会的责任主谈主员的说法,由于报销不被视作联邦协议,因此这项更新后的法案不会影响医疗保障(Medicare)和医疗缓助(Medicaid)的支付。

这可能是迄今最大的潜在改善,意味着脱钩的影响范围将被大幅压缩。

不外,法案是否期骗于联邦医保和医疗缓助报销,可能直到颁布实践指南后,才会悉数明确。

好意思国盛德国际讼师事务所结伙东谈主Michael Borden在15日分析,“法案要成为单唯一项法律会比较贫乏,最大的可能是,在本年底,被纳入为好意思国队列提供资金的一揽子预计中(即好意思国国防授权法,NDAA)。这是昔时60年来,好意思国国会每年都和会过的唯逐一项法案。旧年,生物安全法的发起东谈主就曾尝试其添加到NDAA当中,但失败了。”

无论篡改药,照旧CXO,最贫乏的时辰正在昔时。自4月中下旬创出新低以来,药明系底部悄然抬升,今天的碧波浩淼,赶巧讲明CDMO运行冉冉对地缘风险脱敏。

下一篇:或先触动再不绝上行!