3%的专票不错抵扣9%进项

现在,赢得农家具1%专票,不行按9%或10%进行抵扣。一般征税东谈主赢得3%农家具专用发票,不错按照9%或10%策划扣除!

奈何策划抵扣呢?

举个粗心的例子:A公司为升值税一般征税东谈主,赢得小范围征税东谈主B公司开具的一张农家具专用发票,发票金额100000元,税额3000元。

那么,A公司不错抵扣的进项税=100000X9%=9000(元)。

*此处是用不含税金额来策划进项税额。

购进农家具用于深加工,还不错加计扣除1%。

一经上头的例子:A公司在购入时,按9%策划抵扣进项税,领用进行深加工时(加工13%税率的货品),再加计1%进项税额。(即不错按照10%扣除)

13%的专票不错全额抵税

既然提到抵扣,也趁机说一下税控发票的抵扣事宜。

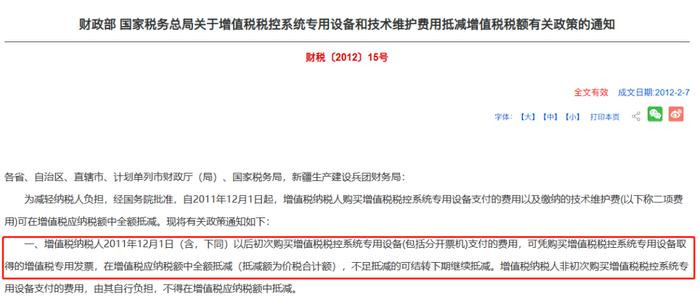

1.购买税控系统赢得的13%专票,无用认证,全额抵税

一般征税东谈主首次购买税控系统,可凭赢得的专票,全额(价税共计额)抵减升值税。

[刺眼]

这项优惠战术仅限首次购买税控系统的。再次购买的,发票奏凯认证抵扣,不允许全额抵减升值税。

发票不错不认证,如果已认证,需要作转出贬责。

2.每年交纳的时间调理费不错全额抵减

通常笔据财税〔2012〕15号要求,企业每年向航天信息或百旺金赋交纳时间调理费,赢得升值税庸碌发票的,不错全额抵减升值税。

温馨教唆:此处是每年赢得时间调理费皆不错全额抵减升值税,不及抵减的不错结转下期抵减。

购进按13%抵扣

给客户开票却是9%和6%,不错吗?

对于抵扣,出入金还有一个问题也一直困扰着不少东谈主,那等于购进按13%抵扣,可是给客户开的票是9%粗略6%,是不是可行。

谜底是固然不错。

给人人举两个例子:

情况一:一家机电安设公司购进机电斥地用于安设,抵扣的13%,固然一般计税的情况下允许开具9%的安设费发票。

情况二:一家旅舍住宿公司购进旅舍用品用于宾客房间中,抵扣的13%,固然一般计税的情况下允许开具6%的住宿费发票。

以上两个案例,触及的是升值税中一项稀奇销售算作:搀和销售。

笔据财税〔2016〕36号附件1第四十条的礼貌:

“一项销售算作如果既触及做事又触及货品,为搀和销售算作。从事货品的分娩、批发粗略零卖的单元和个体工商户的搀和销售算作,按照销售货品交纳升值税;其他单元和个体工商户的搀和销售算作,按照销售做事交纳升值税。”

也等于说,搀和销售要思建造,必须餍足两个条款:

1.其销售算作必须是一项(即向团结客户销售);2.该算作必须既触及货品销售又触及应税算作。

此时的税务贬责如下:

依据主业征税。(1)以销售货品为主的征税东谈主的搀和销售算作——按照销售货品交纳升值税;(2)以销售做事为主的征税东谈主的搀和销售算作——按照销售做事交纳升值税。

再给人人举两个例子:

情况三:一家建筑公司购进建筑材料用于施工,抵扣的13%,固然一般计税的情况下允许开具9%的工程款发票。

情况四:一家运载公司购进货车用于运载,抵扣的13%,固然一般计税的情况下允许开具9%的运脚发票。

刺眼:以上两种算作必须是在一般计税步履下,才不错抵扣进项税,如果采用简便计税步履,是不允许抵扣进项税的。

参考《买卖税改征升值税试点实验方针》的礼貌:

“第二十七条下列项指标进项税额不得从销项税额中抵扣:(一)用于简便计税步履计税神气、免征升值税神气、集体福利粗略个东谈主消耗的购进货品、加工修理修配劳务、做事、无形钞票和不动产。其中触及的固定钞票、无形钞票、不动产,仅指专用于上述项指标固定钞票、无形钞票(不包括其他权利性无形钞票)、不动产。征税东谈主的交际酬酢消耗属于个东谈主消耗。”

是以,在泛泛打算中,升值税并不是按进项13%抵扣,销项就要按照13%来开票。